尽管质子交换膜(PEM)燃料电池的某些部件采用了强大的现有材料,但在未来几年,其技术前景将在许多方面发生变化。

在整个行业建立和加强供应链协议的同时,预计在数量和单位方面的材料需求会增加,组件成本会降低,颠覆性技术也会出现。

除了需求增长、新趋势和参与者分析,IDTechEx预计PEM燃料电池相关材料市场的价值将在2033年超过70亿美元。

随着零排放汽车趋势的持续,燃料电池电动汽车(FCEVs)的市场份额预计也将相应增长。乘用车已经在这一领域取得了一些进展,丰田Mirai和现代NEXO已经在市场上站稳了脚跟。

氢燃料汽车也为重型汽车行业带来了巨大的机遇,氢动力卡车可以实现点对点的旅程,而无需对基础设施进行大规模改造。随着一项技术的成功,对该技术基础材料的需求也会增加,PEM燃料电池将遵循这一模式。

IDTechEx的分析全面覆盖电动汽车行业,详细介绍纯电动汽车(BEVs)和燃料电池电动汽车(FCEVs)。他们发布了一份名为《PEM燃料电池材料2023-2033》的新报告,其中包括10年按车型划分的关键燃料电池组件的数量和体积的粒度预测,同时还详细说明了每个组件的相关价值。

除了这些详细的市场预测,该报告还包括参与者评估、技术基准、PEM燃料电池材料和组件的趋势分析。

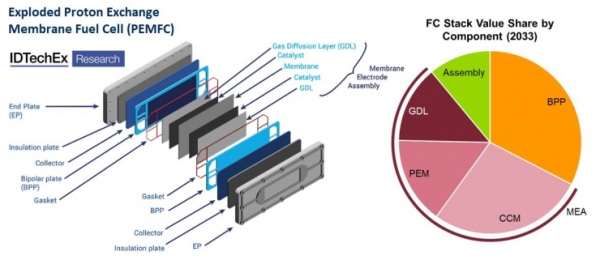

质子交换膜(PEM)燃料电池通过各种组件的协同作用来工作。双极板(BPP)在气体扩散层(GDL)分别将反应物和产物运输到催化剂层之前在燃料电池之间分配燃料。

催化剂被包覆在膜(CCM)上,而膜本身将质子从燃料电池的一边运送到另一边。PEM、CCM和GDL统称为膜电极组件(MEA)。

在2022年至2033年期间,交通运输用PEM燃料电池市场预计将以29.9%的复合年增长率增长,但关于燃料电池使用的组件,仍有一些关键问题有待解决。

双极板(BPP)是燃料电池的支柱,提供结构支撑,分离氧气和氢气燃料,并收集电池中产生的电流。由于BPP的不同角色的数量,材料的选择必须考虑到一些重要的参数。

机械强度、耐腐蚀性、电导率和导热性都是至关重要的,而材料和生产成本也必须考虑在内。在这份报告中,IDTechEx对BPP的两种主要材料选择——石墨和金属进行了基准测试,包括分析组件供应商、他们的材料选择以及与原始设备制造商的供应链协议。

MEA是燃料电池的主要部件,包括质子交换膜(PEM)、CCM和GDL。与MEA相关的值可以在上面的饼图中看到,展示了MEA对整个燃料电池的重要性。

气体扩散层(GDL)可以说是图表中列出的最简单的组件,然而,它在电池内的水管理中起着重要作用。报告中给出了对这一细分市场的主要参与者的理解,以及技术差异和与所供应的原始设备制造商有关的信息。

此外,还讨论了有关提高GDL的能力以实现电池内水管理的材料趋势。

质子交换膜(PEM)允许质子从电池的一边传输到另一边,通常由一种被称为离聚体的特殊聚合物家族组成。市场领导者是Chemours的产品Nafion,然而,市场上还有其他几种替代离聚体材料。

IDTechEx提供了这些替代膜材料的基准,与现有的相对比,在PEM的三个最重要参数方面;电阻、离子交换容量(IEC)、膜厚度。

需要高电阻以确保燃料电池不短路,而高IEC和更小的膜厚度使质子在电池中快速传输,从而提高电池性能。替代的、新颖的材料正在获得质子交换膜的吸引力,主要是在学术层面,如金属-有机框架(MOFs)。

PEM燃料电池的一个至关重要的领域是在电池中加入催化材料,使化学反应在低于100°C的温度下有效发生,从而实现PEM所需的质子传输条件。

通常情况下,铂和其他铂族金属(PGMs)被用作催化剂,然而,这些贵金属的高成本抑制了整个燃料电池堆的成本降低。

IDTechEx的报告详细介绍了PGM催化剂的主要供应商,并预测了PGM材料的需求以及将这些金属集成到CCM中的相关价值。与燃料电池相关的R&D关注的一个重点是降低催化剂的成本,要么通过限制所需PGM的体积,要么寻找替代催化材料。(来源:全球氢能网)

评论