国际能源署发布《2023年世界能源投资》报告,全面分析了全球能源行业的投资现状及发展前景,指出清洁能源投资的快速增长趋势,并评估了能源行业未来发展面临的风险与机遇。

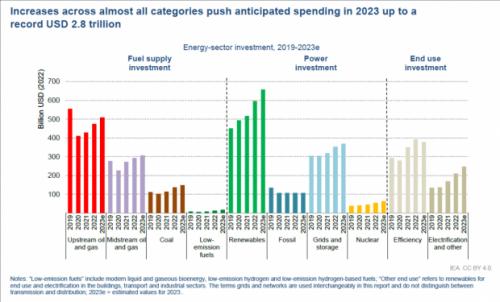

报告预测2023年全球能源投资将达到2.8万亿美元,其中近三分之二将投向包括核能在内的清洁技术。

1世界能源投资现状

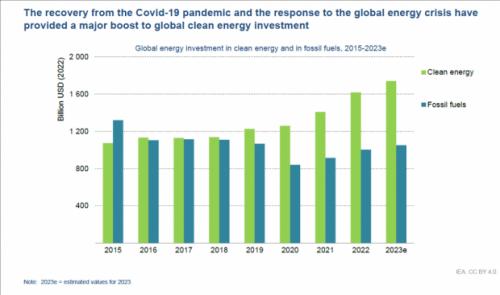

当前全球从新冠疫情中日渐恢复,逐步采取措施应对能源危机,全球能源投资在2022年反弹近10%。国际能源署认为,这种复苏由可再生能源投资的强劲增长推动,呈现以下特点。

一是化石燃料投资持续下降。过去几年是能源行业极度混乱的时期,成本、气候问题、能源安全问题和工业战略问题的叠加,使得推动能源可持续发展逐渐成为共识。随着投资者将注意力转向更清洁的能源,化石燃料投资继续下降,原因包括可再生能源竞争力不断增强,对气候变化和空气污染的担忧不断增加等。

二是清洁能源经济迅速发展。国际能源署指出,新的清洁能源经济正在出现,且发展速度之快出乎很多人的意料。报告认为,2023年清洁能源投资的增长速度将达到24%,远远高于化石燃料投资15%的增速,在化石燃料上每投入1美元,就有1.7美元投入清洁能源,五年前这个比例是1:1。

主要投资领域包括可再生能源、核能、电网、储能、低排放燃料、能效提升、电气化等。因为更多国家将气候和能源安全目标紧密结合,加强了对清洁能源的政策支持,寻求在加强自身工业能力的同时实现能源清洁低碳转型。

三是核能行业投资持续增长。国际能源署预计,2023年全球核能发电投资将达到630亿美元,比2022年的金额增加100亿美元,并将继续逐年增长。报告指出,2011年福岛核事故十多年后,越来越多的国家正在重新评估由核技术来提供低排放且可调度的电力。

2能源行业面临的主要挑战

一是既要满足能源需求又要减少温室气体排放。随着人口的增长和经济的发展,全球对能源的需求也将日益增长,这势必与减少温室气体排放以避免灾难性的气候变化形成一定矛盾。如何平衡能源需求与减排目标是各国都面临的严峻挑战。

二是要确保供应链韧性和安全。关键矿产、燃料和部件对许多清洁能源技术至关重要,包括电动汽车、风力涡轮机和太阳能板等,但其供应链往往很复杂,容易受到干扰。报告指出,确保供应链安全且可持续将是决策者和投资者在未来几年面临的一个关键挑战。

三是要适应不断变化的市场动态。由于技术创新、政策转变和消费者偏好的变化,能源产业正在经历重大变化。能源行业公司必须能够迅速适应这些变化,以保持强劲竞争力。

四是要应对社会和环境影响。能源生产会对当地社区和生态系统产生重大影响。投资者在做出投资决定时越来越关注环境、社会和治理因素。能源公司必须采取措施,尽量减少负面影响,在碳排放、生态保护、社区建设等方面加强公众沟通。

3清洁能源投资未来发展趋势

3.1技术研发投资将进一步加强

各国寻求提升其在新兴清洁能源经济中的竞争力,主要途径在于加强新技术研发和开发更多的电气化终端用途。这一势头由可再生能源和电动汽车引领,其他领域如电池、热泵和核能也做出了重要贡献。报告强调,尽管存在原材料价格波动和补贴减少等不确定性,但电动汽车和电池研发制造方面的投资仍然强劲。

德国2022年12月宣布为电池研究项目提供超过1.5亿欧元。中国提出建设一个国家创新平台,以联合大学和行业的研发力量,实施到2030年新储能技术大规模商业化的发展计划。

3.2核能促进能源低碳转型的作用越发得到重视

国际能源署2022年曾发布《核电与保障能源转型》的研究报告,认为在应对可再生能源季节性与波动性问题上,核能作为稳定可调度的基荷能源,是能源清洁低碳转型的有效保障。各国也越发重视核能的积极作用,主要发达经济体和中国都加强了对核能发展的支持。法国和英国提高了对新核反应堆设计的资助;加拿大2023年的预算提案为包括核能在内的清洁能源研究计划提供额外资金;日本正讨论立法将核电厂运行寿期延长到60年以上;韩国第十个电力计划将核电占比目标大幅提升至2036年达到35%。多国政府计划延长现有核电厂运行寿期,或将更多核电纳入其发电组合。这表明,核能可以在未来的能源市场中发挥重要作用。同时报告也指出,核能的作用可能会因政府政策、公众舆论和技术进步等因素而有所不同。

3.3新政策陆续出台以建立清洁能源竞争优势

2023年2月,欧盟委员会提出了一项绿色协议产业计划,以多管齐下的方式实现清洁能源转型承诺,应对美国《通货膨胀削减法》,也旨在降低欧洲大陆对中国清洁能源技术的高度依赖。该战略有四个主要的支柱:一是可预测和简化的监管环境,二是更快地获得资金,三是提高技能,四是开放贸易以建立有弹性的供应链。

作为第一支柱的一部分,2023年3月提出的《净零工业法》旨在提供适合扩大净零工业规模的监管环境,其总体目标是到2030年欧洲每年至少有40%的清洁能源设备由境内制造。该法为太阳能光伏和热能、陆上风能和海上可再生能源、电池与储能、热泵和地热技术、电解器和燃料电池、可持续沼气/生物甲烷技术、“碳捕集、利用与封存”(CCUS)以及电网技术等八项战略性净零排放技术制定了2030年制造目标。

其他技术如先进核电和小型模块化反应堆也将从该法的措施中受益。为了实现这些目标,该法引入了具体的政策措施,包括建立“一站式”快速跟踪净零技术的取证程序,在公共招标中纳入支持多样化的供应链标准,并投资于欧洲劳动力的技能提升。但该法没有为鼓励境内制造业的发展制定直接的资金或补贴计划。如果要实现该法设定的目标,成员国需要投入巨额资金。据估计,与完全由中国制造的电池来满足需求的情况相比,到2030年,要实现该法规定的5.5亿千瓦时欧产电池的目标,需要额外花费119亿美元。

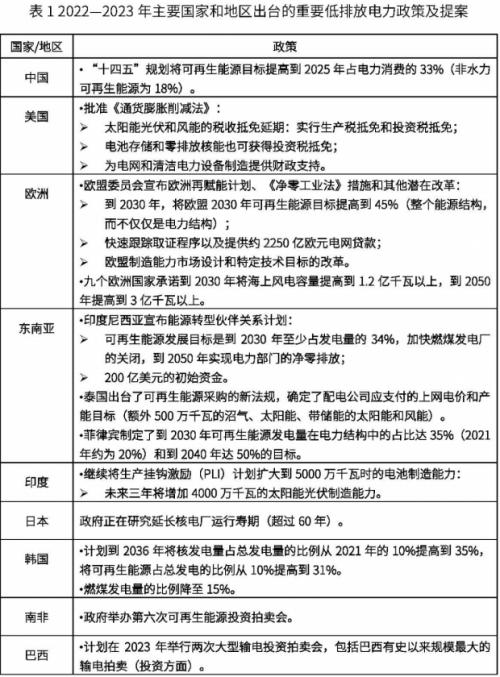

不仅是欧盟,亚洲多国和其他能源消费大国也陆续出台了一系列支持清洁能源发展的政策,以期树立自身能源生产和供应的竞争优势。具体政策内容见表1。

3.4清洁能源投资增量有待平衡

尽管对清洁能源的预期乐观,但2022年清洁能源投资积极势头在各国或各行业之间的分布并不均匀。报告指出,约90%的清洁能源投资增量来自发达经济体和中国。国际能源署首席能源经济学家伊恩·古尔德称中国是清洁能源大国,引领着许多领域的投资趋势。

他认为,当关注清洁能源投资的地理分布时,确实存在相当的不平衡,几乎所有的增长都来自发达经济体和中国,许多其他新兴市场经济体则难以为清洁安全的能源转型筹集足够的资本。清洁能源投资增长的不平衡说明全球能源清洁低碳发展仍面临风险。清洁能源投资必须在其他地方也同步增长,才能确保基础广泛、安全的能源转型。

4小结

随着世界能源经济向清洁低碳方向转型,对清洁能源技术研发、生产和供应保障方面的投资将持续增长。核能作为具有清洁性和稳定性的基荷能源,在保障能源低碳转型中将起到愈加重要的作用,各国对核能发展的政策支持和保障也越发完善。

国际能源署《2023年世界能源投资》报告为政策制定者、投资者和其他有意了解全球能源市场复杂动态的利益相关者提供了重要参考。它分析了能源行业面临的主要趋势和挑战,同时也评估了清洁能源产业投资的前景。包括核能在内的清洁能源投资增长率能否继续保持,很大程度上取决于能否在新兴和发展中经济体加速部署清洁能源。面对行业未来的挑战和机遇,应该加强先进核能技术的研发,积极探索核能与其他产业广泛的耦合应用,加强核能国际合作,以保持核能投资增长的强劲动能。

来源:PV-tech

评论